皆さんは毎週月曜日夜10時から日本テレビ系列で放送しているバラエティ番組、

「しゃべくり007」をご存知でしょうか?

私は息抜き用に毎週録画をしていて空き時間に見ています。

週によってピンキリあるが、比較的ゲストが流行りの芸能人のことが多い。

今週は2時間スペシャルなこともあってか、

向井理、金子ノブアキ、斎藤工、小出恵介という豪華ゲストが4人同時の出演。

楽しみながら見つつも、なんでこの4人なんだろうと疑問に思うこと30分。

通常は映画やドラマの番組宣伝のためにくるゲストが多いのだが、

私の知る限り、この4人がやる新しい映画なんて聞いたことがない。

最後にようやく謎が解けました。

エイベックスの提供している「Bee TV」という動画配信サービス用の、

連続ドラマの宣伝でした。

こんなにお金をかけたコンテンツも作るようになっていたのか。

月額315円のサービスで、携帯キャリアとの折半がどうなっているかはわからないが、

今後のエイベックスの利益成長を担う主軸事業なので、

株主としては期待が膨らむ発見だった。

ストック型ビジネスなので、順調に会員さえ増えてくれれば安心。

エイベックス株はまだまだ継続保有していきたい。

2013年5月29日水曜日

2013年5月25日土曜日

個人長期投資家として私がダンゼン中小型株を好む3つの理由

長期の個人投資家が日本株の銘柄を選ぶ際には、日経平均に採用されているような大型株ではなく、中小型株を選ぶ方が良い。特に時間をかけて銘柄研究をして選ぶのであればなおさらだ。

なぜならば、中小型株の方がわれわれ個人投資家でも機関投資家に対してハンデ少なく、場合によっては優位に勝負できる上、株価を決める要因であるEPSの拡大も、PERの上昇も期待しやすいからだ。

(関連記事)株式投資で損をしないために私が気をつけているたった2つのこと

中小型株では個人も機関投資家に勝てる

投資は情報戦だ。

他の投資家が得てない有用な情報を先に手に入れ、先に売買することができれば、リターンを生みやすい。例えば、決算発表前に、その企業の状況が好調か・不調かといった、ざっくりとしたトーンだけでもわかれば、それに基づいて買う・売るをするだけで、決算発表後の実際の値動きから利益を出すこともできるだろう。

もちろんインサイダーにならない範囲で、という条件つきなので、的が外れることもあるだろう。それでも、他の投資家よりも早く情報を得られることは、大きなアドバンテージとなる。

われわれ個人投資家よりも機関投資家にはそのチャンスが圧倒的に多くある。例えば、機関投資家は企業訪問で社長や財務担当者に直接会うことができる。証券会社からも関連レポートが朝一番に送られてくる。証券会社のリサーチアナリストが個別の問い合わせにも応じてくれる。

一方で、機関投資家の投資は不自由でもある。扱う金額が大きいため、流動性の低い(一日の売買高が少ない)銘柄には投資しにくく、自然と大型株への投資が多くなる。関連して、証券会社も中小型株のレポートを書くリサーチアナリストは少ないので、個人投資家と機関投資家の間の、情報の非対称性は少なくなる。

よって、機関投資家の投資できないような規模の小型株であれば、個人投資家の独壇場なのだ。

(関連記事)ヘッジファンドの日本株担当者に質問をしてみた

中小型株の方がEPSの成長性が高い

圧倒的な情報量を持つ機関投資家の介入が少ない中小型株であれば、機関投資家が買い始める前の割安成長株に投資できる機会が多くなる。

特にEPSの拡大余地を考えた場合に、EPSを増やすには、売上を伸ばすか、利益率を上げる必要がある。利益率を上げるのは難しい。リストラ等のコスト削減があるが、そもそも無駄を省こうとしている日々の企業努力の中で達成している利益率を更に上げるのは容易ではない。

一方で、売上を伸ばすことの方がやりやすい。売上が増えれば、利益率が一定でも利益の額は増えるのでEPSも増える。また損益分岐点を超えているのであれば、売上が増えるにしたがって、利益率も改善しやすい。私は、売上を伸ばしやすいのは、大型株よりも中小型株だと思っている。既に1兆円ある売上を2倍にするよりも、50億円の売上を2倍にするほうが早く達成できるだろう。

中小型株の方がEPSの成長性を期待しやすい。

中小型株の方がPERの上昇余地が大きい

中小型株投資には「指定替え」という醍醐味がある。

ジャスダック、マザーズ、東証二部から、東証一部へ昇格する場合などには、注目度も集まり、流動性も高まる期待から、PERが跳ね上がる場合が多い。既存の株主にとっては大きなプレゼントとなる。

私のポートフォリオの中では、2012年にツクイとFPG(売却済み)が指定替えの対象となり、PER上昇の恩恵を受けることができた。

最後は銘柄選定の確かな目が重要

もちろん中小型株投資にはリスクもある。

特に売上の規模が小さい企業は景気の流れに左右され、業績が一気に悪化してしまうなど、基礎体力が低い場合もあるだろう。

しかしながら、上記の3つのメリットを考えると、私は、大型株に投資するよりも、中小型株に投資をし、大化け株を探す方が効率が良いし、なによりも楽しいと感じている。

ジャスダック、マザーズ、東証二部から、東証一部へ昇格する場合などには、注目度も集まり、流動性も高まる期待から、PERが跳ね上がる場合が多い。既存の株主にとっては大きなプレゼントとなる。

私のポートフォリオの中では、2012年にツクイとFPG(売却済み)が指定替えの対象となり、PER上昇の恩恵を受けることができた。

最後は銘柄選定の確かな目が重要

もちろん中小型株投資にはリスクもある。

特に売上の規模が小さい企業は景気の流れに左右され、業績が一気に悪化してしまうなど、基礎体力が低い場合もあるだろう。

しかしながら、上記の3つのメリットを考えると、私は、大型株に投資するよりも、中小型株に投資をし、大化け株を探す方が効率が良いし、なによりも楽しいと感じている。

参考になりましたら、応援クリック頂けますと幸いです。

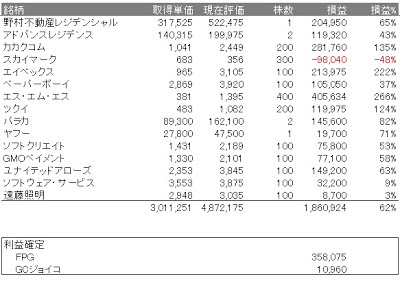

先週末から-10%の下落 - 2013.05.24のポートフォリオ

日経平均終値は14,612円、前日比+128円。

前日の大型調整の荒波をなんとか乗り越えたか。

先週末比でみると-526円で、-3.5%という下落率。

それに対して私の投資ポートフォリオは先週末比で約-10%の下落だった。

まだスカイマーク以外は含み益ではあるが、

決算が弱めだった遠藤照明の株価がかなり落ち気味。

来週の株式市場も下落貴重だった場合には、

PERの水準から、遠藤照明とパラカの買い増しを検討したい。

また、REITも表面利回りで4.5%まで株価が下がってきた。

これも利回り5%の水準まで待って追加購入したい。

私が参考にしている他の投資家さんのブログはこちら。

にほんブログ村

前日の大型調整の荒波をなんとか乗り越えたか。

先週末比でみると-526円で、-3.5%という下落率。

それに対して私の投資ポートフォリオは先週末比で約-10%の下落だった。

まだスカイマーク以外は含み益ではあるが、

決算が弱めだった遠藤照明の株価がかなり落ち気味。

来週の株式市場も下落貴重だった場合には、

PERの水準から、遠藤照明とパラカの買い増しを検討したい。

また、REITも表面利回りで4.5%まで株価が下がってきた。

これも利回り5%の水準まで待って追加購入したい。

私が参考にしている他の投資家さんのブログはこちら。

にほんブログ村

2013年5月22日水曜日

ソフトクリエイトホールディングスの投資評価(2013年3月期決算)

ソフトクリエイトホールディングス(3371)が5月9日に決算を発表したので、投資評価をしてみる。

過去の関連記事はこちら

>新規銘柄購入 - ソフトクリエイトホールディングス(3371)

2013年3月期実績値は、売上高前年比+13%、当期純利益前年比+17%。

会社計画値に対しては、売上高+6%、当期純利益+8%と順調。

スマートフォンやタブレット端末の普及に後押しされ、

企業のECサイト周りへのIT投資が活発化したことが要因。

また、パッケージ販売なみならず、SEO対策やリスティング広告など、

サービス事業に注力したことも奏功。

今期もその流れは続くとみて、

2014年3月期計画は、売上高前年比+13%、当期純利益前年比+10%。

加えて、6月30日を基準に、1:3の株式分割を実施することと、

また微弱ではあるが、一株あたり配当額+2%の増配も発表している。

-----------------------------------------------------------------------------------------------

購入時: 2013年3月期予想EPS 155円 x PER 9 = 株価1,431円

現在: 2014年3月期予想EPS 157円 x PER 15 = 株価2,273円

-----------------------------------------------------------------------------------------------

現在は計約8万円の含み益。

継続成長の期待できるEC関連銘柄である上に、

営業利益率は10%以上を維持し、無借金経営と財務的にも優良。

迷わず継続保有。

にほんブログ村

過去の関連記事はこちら

>新規銘柄購入 - ソフトクリエイトホールディングス(3371)

2013年3月期実績値は、売上高前年比+13%、当期純利益前年比+17%。

会社計画値に対しては、売上高+6%、当期純利益+8%と順調。

スマートフォンやタブレット端末の普及に後押しされ、

企業のECサイト周りへのIT投資が活発化したことが要因。

また、パッケージ販売なみならず、SEO対策やリスティング広告など、

サービス事業に注力したことも奏功。

今期もその流れは続くとみて、

2014年3月期計画は、売上高前年比+13%、当期純利益前年比+10%。

加えて、6月30日を基準に、1:3の株式分割を実施することと、

また微弱ではあるが、一株あたり配当額+2%の増配も発表している。

-----------------------------------------------------------------------------------------------

購入時: 2013年3月期予想EPS 155円 x PER 9 = 株価1,431円

現在: 2014年3月期予想EPS 157円 x PER 15 = 株価2,273円

-----------------------------------------------------------------------------------------------

現在は計約8万円の含み益。

継続成長の期待できるEC関連銘柄である上に、

営業利益率は10%以上を維持し、無借金経営と財務的にも優良。

迷わず継続保有。

いつも応援クリックありがとうございます。

にほんブログ村

2013年5月21日火曜日

ツクイの投資評価(2013年3月期決算)

ツクイ(2398)が5月13日に決算を発表したので、投資評価をしてみる。

2013年3月期実績値は、売上高前年比+10%、当期純利益前年比+5%。

営業利益は前年比+30%だったが、

去年営業外収益として10億円の助成金収入があったため、

今年の当期純利益の成長が低くみえている。

中身としては有料老人ホームの入居率が46%から93%に改善したことにより、

黒字が確立したことが好印象。

2014年3月期計画値は、売上高+10%、当期純利益+1%。

中身としてはデイサービス営業所を前期比+11%増やし、

有料老人ホームを前期比+5%増やすなど、積極投資が続くが、

その分初期コストがかさみ、利益額は今年並になる見込み。

(以下コメントは、2013年3月31日の1:2株式分割を過去に渡って調整)

2012年3月に一株483円で200株購入。

-----------------------------------------------------------------------------------------------

購入時: 2012年3月期予想EPS 84円 x PER 5.8 = 株価483円

現在: 2014年3月期予想EPS 64円 x PER 18.7 = 株価1,198円

-----------------------------------------------------------------------------------------------

現在は計約14万円の含み益。

介護報酬の見直しがあり、当初の想定よりも利益は減少。

一方で、介護銘柄への注目度が高まりPERは上昇。

着実に成長が見込める市場ではあるが、その分価格競争も激化するはず。

売上の拡大でEPSを継続成長させてもらいたい。

ツクイ株を最初に買ったときの記事はコチラ。

にほんブログ村

2013年3月期実績値は、売上高前年比+10%、当期純利益前年比+5%。

営業利益は前年比+30%だったが、

去年営業外収益として10億円の助成金収入があったため、

今年の当期純利益の成長が低くみえている。

中身としては有料老人ホームの入居率が46%から93%に改善したことにより、

黒字が確立したことが好印象。

2014年3月期計画値は、売上高+10%、当期純利益+1%。

中身としてはデイサービス営業所を前期比+11%増やし、

有料老人ホームを前期比+5%増やすなど、積極投資が続くが、

その分初期コストがかさみ、利益額は今年並になる見込み。

(以下コメントは、2013年3月31日の1:2株式分割を過去に渡って調整)

2012年3月に一株483円で200株購入。

-----------------------------------------------------------------------------------------------

購入時: 2012年3月期予想EPS 84円 x PER 5.8 = 株価483円

現在: 2014年3月期予想EPS 64円 x PER 18.7 = 株価1,198円

-----------------------------------------------------------------------------------------------

現在は計約14万円の含み益。

介護報酬の見直しがあり、当初の想定よりも利益は減少。

一方で、介護銘柄への注目度が高まりPERは上昇。

着実に成長が見込める市場ではあるが、その分価格競争も激化するはず。

売上の拡大でEPSを継続成長させてもらいたい。

ツクイ株を最初に買ったときの記事はコチラ。

いつも応援クリックありがとうございます。

にほんブログ村

2013年5月20日月曜日

パラカの投資評価(2013年9月期中間決算)

パラカ(4809)が5月8日に中間決算を発表したので、投資評価をしてみる。

2013年9月期中間実績値は、売上高前年比+12%、当期純利益+17%。

通期計画の進捗率も売上高+47%、当期純利益+54%。

順調に見えるが、解約件数の増加が気になるところ。

去年の中間期は350件程度だったものが、今中間期は1,000件程度に増えている。

アベノミクス効果で、土地の活用方法としてのパラカへの貸出需要が減退したか。

一方で、保有の土地も簿価で140億円あり、

有利子負債が100億円なので、

今後の地価の上昇による資産価値の増大が期待できる。

また、有価証券報告書には明記されていなかったが、

長期借入金はすべて固定金利なのではないかと期待しており、

金利上昇リスクがなければ安心だ。

---------------------------------------------------------------------------------------------------

購入時: 2012年9月期予想EPS 15,179円 x PER 5 = 株価80,500円

現在: 2013年9月期予想EPS 17,595円 x PER 11 = 株価191,700円

---------------------------------------------------------------------------------------------------

2012年9月と10月に1株ずつ、計2株購入。

現在は計約19万円の含み益。

景気拡大期にはコインパーキングは値上げしやすいようなので、

売上高に不安は残るが、収益性を改善し、

当期純利益の計画値は達成してくれるものと期待して継続保有。

配当もあるので不労所得株としてもマル。

パラカ株を最初に買ったときの記事はコチラ。

にほんブログ村

2013年9月期中間実績値は、売上高前年比+12%、当期純利益+17%。

通期計画の進捗率も売上高+47%、当期純利益+54%。

順調に見えるが、解約件数の増加が気になるところ。

去年の中間期は350件程度だったものが、今中間期は1,000件程度に増えている。

アベノミクス効果で、土地の活用方法としてのパラカへの貸出需要が減退したか。

一方で、保有の土地も簿価で140億円あり、

有利子負債が100億円なので、

今後の地価の上昇による資産価値の増大が期待できる。

また、有価証券報告書には明記されていなかったが、

長期借入金はすべて固定金利なのではないかと期待しており、

金利上昇リスクがなければ安心だ。

---------------------------------------------------------------------------------------------------

購入時: 2012年9月期予想EPS 15,179円 x PER 5 = 株価80,500円

現在: 2013年9月期予想EPS 17,595円 x PER 11 = 株価191,700円

---------------------------------------------------------------------------------------------------

2012年9月と10月に1株ずつ、計2株購入。

現在は計約19万円の含み益。

景気拡大期にはコインパーキングは値上げしやすいようなので、

売上高に不安は残るが、収益性を改善し、

当期純利益の計画値は達成してくれるものと期待して継続保有。

配当もあるので不労所得株としてもマル。

パラカ株を最初に買ったときの記事はコチラ。

いつも応援クリックありがとうございます。

にほんブログ村

2013年5月18日土曜日

株式投資で損をしないために私が気をつけているたった2つのこと

株式投資の第一の目的はお金を儲けることだ。よって儲ける以前に、損をしないことが重要になる。損をしない銘柄選定のために私は2つの指標を重要視して投資決定をしている。それがEPSとPERだ。

株価を決める2つの指標

株価 = EPS x PER という式が成り立つ。

EPSとは、Earnings Per Shareの略で、1株当たり当期純利益のこと。対象企業の当期純利益を発行済株式数で割った指標だ。対象企業が1株当たり生み出している付加価値の大きさを表している。

PERとは、Price Earnings Ratioの略で、株価収益率と訳されるが、EPSに対して何倍の株価がついているかという指標だ。対象企業が1株当たり生み出している付加価値に対して、株式市場が何倍の値段をつけているかを表している。

例えば、2013年5月17日時点のトヨタ自動車(7203)の終値は6,470円。2014年3月期の会社計画のEPSは432円(トヨタの決算短信から確認可能)。よってPERは15倍となっている。

EPSは企業の自助努力で株価を上げられる指標だ。企業が利益を生み続ければ、EPSは増え続ける(新規に株を発行する増資をしない前提で)。その分、株価は上がりやすい。なぜなら、その株が含有する付加価値がどんどん増えていくのだから。

私は投資対象として興味を持った企業の過去3-5年のEPSのトレンドを確認している。EPSが継続的に成長してきた実績をまず確認している。次に、今後3-5年間にEPSが継続成長できる「ストーリー」を考える。分かりやすいのはその企業の業種が成長産業であることだ。その成長ストーリーに自分で納得できれば投資を決定している。私は、例えば、介護、インターネット通販、省エネといった、成長余地の見込める業種の企業に好んで投資している。

PERの高くない企業に、PERの高くないタイミングで投資する

PERは株式市場が決める指標だ。投資家の売りが優勢になればPERは下がり、買いが優勢になればPERは上がる。だからPERは気まぐれだ。企業の自助努力でコントロールできないし、個人投資家にすぎない自分だけで市場のムードを変えることもできない。唯一私にできることは、PERの高い投資を避けることだ。

しかしながら難しいのはPERの高い・低いをどうやって判断するかだ。私が行っているのは、類似企業比較と時系列比較だ。投資対象として興味のある企業のPERが、同業のライバル企業のPERよりも著しく高い場合の投資は避けている。また、投資対象として興味のある企業の現在のPERが、過去のトレンドよりも著しく高い場合は同様に避けている。

私のポートフォリオでの例をあげると、例えば、介護サービスのツクイ(2398)はPERが6倍で投資をした。同じ介護分野でのメッセージ(2400)という企業にも興味を持ったが、PERが20倍だったので避けた。また、インターネット通販分野のカカクコム(2371)は四半期決算後に株価が落ちたタイミングでPER 21倍で投資をした。決算前までのPERは25倍だった。

カカクコムのPERは20倍を超えていたので割高だと最初は思ったが、カカクコムはその収益性と成長性の高さからもともとPERが高く株式市場に評価されている企業であることが分かった。よって、時系列で調べることで、21倍というPERは割安だと判断して投資をした。

ツクイもカカクコムも、現在は大きな含み益となっており、成功した投資と言える。

個別銘柄ごとの投資評価の記事はコチラ。

参考になりましたら、応援クリック頂けますと幸いです。

2013年5月17日金曜日

含み益は240万円 - 2013.5.17のポートフォリオ

日経平均終値は15,138円で、前日比+100円の反発。

1ドル102円台、日経平均15,000円台がこのまま定着するのかが来週の見所か。

保有株は若干の調整が入った。

遠藤照明の含み益が先週末日-10万円。

GMOペイメントも同じく-3万円。

特に遠藤照明は決算発表後に、

2014年3月期の営業利益成長率鈍化を懸念した下げとなった。

ただし、LED照明は市場として成長余地がまだまだあるとみているので、

会社計画値を上回ってくれることと期待している。

また金曜日に戻したが、木曜日にはかなりREITが売られていた。

しばし購入を検討したが、それでも利回りは4.5%程度。

せめて5%の水準まで下がるのを待とうと我慢していたら、やはり反発。

下値ばかりを狙っていると損はしにくいと思うが、

その分利益も出しにくい。

でも、そのスタンスが自分にはあっていると思うので、

曲げずに貫いていきたい。

損をしない投資で不労所得をコツコツ作っていきたい。

ちなみに、過去のポートフォリオの記事はコチラ。

私が参考にしている他の投資家さんのブログはこちら。

にほんブログ村

1ドル102円台、日経平均15,000円台がこのまま定着するのかが来週の見所か。

保有株は若干の調整が入った。

遠藤照明の含み益が先週末日-10万円。

GMOペイメントも同じく-3万円。

特に遠藤照明は決算発表後に、

2014年3月期の営業利益成長率鈍化を懸念した下げとなった。

ただし、LED照明は市場として成長余地がまだまだあるとみているので、

会社計画値を上回ってくれることと期待している。

また金曜日に戻したが、木曜日にはかなりREITが売られていた。

しばし購入を検討したが、それでも利回りは4.5%程度。

せめて5%の水準まで下がるのを待とうと我慢していたら、やはり反発。

下値ばかりを狙っていると損はしにくいと思うが、

その分利益も出しにくい。

でも、そのスタンスが自分にはあっていると思うので、

曲げずに貫いていきたい。

損をしない投資で不労所得をコツコツ作っていきたい。

ちなみに、過去のポートフォリオの記事はコチラ。

私が参考にしている他の投資家さんのブログはこちら。

にほんブログ村

2013年5月15日水曜日

スカイマークの投資評価(2013年3月期決算)

スカイマーク(9204)が5月9日に決算を発表したので、投資評価をしてみる。

2013年3月期実績値は、売上高前年比+7%、当期純利益-51%の大幅減益。

LCCとの価格競争の影響が大きかった。

2014年3月期の計画地は、売上高+11%、当期純利益-13%と、芳しくない。

LCCとの競争もあるが、円安と原油高も業績にネガティブ。

決算説明資料がないので、為替の想定はわからないが、

外的要因でブレやすいのが悩ましい。

----------------------------------------------------------------------

購入時: 2012年3月期予想EPS 87円 x PER 7.8 = 株価680円

現在: 2014年3月期予想EPS 36円 x PER 10.3 = 株価372円

----------------------------------------------------------------------

2012年2月に一株680円で300株購入。

100株単元なので、約9万円の含み損。

2014年前半にはエアバスのA380を導入予定とのことなので、

どこまで収益性を改善できるかに期待。

外部環境としては、円安は進むものと考えるが、

シェールガス革命の恩恵を受けて、原油安にならないものか。

また、一株当たり4円の配当を再開したので、

年間1,200円の配当収入という不労所得を生み出してくれるようになった。

含み損の金額にはほど遠いが、インカムゲインはありがたい。

にほんブログ村

2013年3月期実績値は、売上高前年比+7%、当期純利益-51%の大幅減益。

LCCとの価格競争の影響が大きかった。

2014年3月期の計画地は、売上高+11%、当期純利益-13%と、芳しくない。

LCCとの競争もあるが、円安と原油高も業績にネガティブ。

決算説明資料がないので、為替の想定はわからないが、

外的要因でブレやすいのが悩ましい。

----------------------------------------------------------------------

購入時: 2012年3月期予想EPS 87円 x PER 7.8 = 株価680円

現在: 2014年3月期予想EPS 36円 x PER 10.3 = 株価372円

----------------------------------------------------------------------

2012年2月に一株680円で300株購入。

100株単元なので、約9万円の含み損。

2014年前半にはエアバスのA380を導入予定とのことなので、

どこまで収益性を改善できるかに期待。

外部環境としては、円安は進むものと考えるが、

シェールガス革命の恩恵を受けて、原油安にならないものか。

また、一株当たり4円の配当を再開したので、

年間1,200円の配当収入という不労所得を生み出してくれるようになった。

含み損の金額にはほど遠いが、インカムゲインはありがたい。

GW中に10位圏外に落ちていましたが、また少しずつランキングが上がってきました。

応援クリックありがとうございます!

応援クリックありがとうございます!

にほんブログ村

2013年5月13日月曜日

カカクコムの投資評価(2013年3月期決算)

カカクコム(2371)が5月9日に2013年3月期の決算を発表したので、

投資評価をしてみる。

2013年3月期実績は売上高は前期比+26%、当期純利益は+35%。

価格.comおよび食べログともに成長し、

会社計画値を若干上回っての堅実な決算となった。

2014年3月期の計画は、売上高+20%、当期純利益+19%。

価格.comでは物販のみならず、

引越しやリフォームなどのサービスに注力するとのこと。

また食べログは首都圏以外にまだまだ成長余地があるとのことなので、

引き続き利益成長に期待。

--------------------------------------------------------------------------------------------

購入時: 2012年3月期予想EPS 49円 x PER 21 = 株価1,039円

現在: 2014年3月期予想EPS 75円 x PER 31 = 株価2,634円

--------------------------------------------------------------------------------------------

2012年2月に100株購入し、上記は1:2の株式分割考慮後。

現在は200株保有としているので、含み益は約32万円。

EPSの成長はまだまだ期待できるので迷わず継続保有。

ちなみに、カカクコムの前回の投資評価の記事はコチラです。

にほんブログ村

投資評価をしてみる。

2013年3月期実績は売上高は前期比+26%、当期純利益は+35%。

価格.comおよび食べログともに成長し、

会社計画値を若干上回っての堅実な決算となった。

2014年3月期の計画は、売上高+20%、当期純利益+19%。

価格.comでは物販のみならず、

引越しやリフォームなどのサービスに注力するとのこと。

また食べログは首都圏以外にまだまだ成長余地があるとのことなので、

引き続き利益成長に期待。

--------------------------------------------------------------------------------------------

購入時: 2012年3月期予想EPS 49円 x PER 21 = 株価1,039円

現在: 2014年3月期予想EPS 75円 x PER 31 = 株価2,634円

--------------------------------------------------------------------------------------------

2012年2月に100株購入し、上記は1:2の株式分割考慮後。

現在は200株保有としているので、含み益は約32万円。

EPSの成長はまだまだ期待できるので迷わず継続保有。

ちなみに、カカクコムの前回の投資評価の記事はコチラです。

GW中に10位圏外に落ちていましたが、また少しずつランキングが上がってきました。

応援クリックありがとうございます!

応援クリックありがとうございます!

にほんブログ村

2013年5月12日日曜日

エイベックスの投資評価(2013年3月期決算)

エイベックス(7860)が5月9日に2013年3月期の決算を発表していたので、

投資評価をしてみる。

2013年3月期実績は売上高は前期比+15%、当期純利益は+48%。

CD・DVDパッケージ販売事業から映像配信事業に大きく軸足を

移した年となり、会社としてうまく進化を遂げていると言えるだろう。

ただし、投資有価証券の売却益20億円と特別利益に含むので、

それを除外した当期純利益の成長率は+20%程度。

2014年3月期の計画は、売上高+16%、当期純利益-4%。

投資有価証券売却益の影響を除くと、当期純利益の成長率は+18%程度。

映像配信事業の貢献度が更にましていく一年となるだろう。

映像配信事業は携帯電話への配信であるが、

顧客獲得の大部分が携帯電話の店頭での入会ということで、

携帯電話販売会社とガッツリ組んで、入口からしっかりおさえているところが強み。

NTTドコモ、ソフトバンクとそれぞれ共同出資会社を作ったことが大当たりしている。

--------------------------------------------------------------------------------------------

購入時: 2013年3月期予想EPS 138円 x PER 7 = 株価965円

現在: 2014年3月期予想EPS 166円 x PER 19 = 株価3,080円

--------------------------------------------------------------------------------------------

100株を保有しているので、約21万円の含み益。

これからはコンテンツホルダーの時代になるだろうと期待しての投資だったので、

まさにそれが的中したと言ってもいいだろう。

ネット・スマホの普及で、小売業者を通したパッケージ販売ではなく、

魅力的なコンテンツを持っている企業が直接顧客にリーチできる時代になってきている。

それをエイベックスはうまく体現してくれているようだ。

ちなみに、エイベックスの前回の投資評価の記事はコチラです。

にほんブログ村

2013年5月11日土曜日

ユナイテッドアローズの投資評価(2013年3月期決算)

ユナイテッドアローズ(7606)が5月8日に2013年3月期の決算を発表していたので、

投資評価をしてみる。

2013年3月期実績は売上高は前期比+13%、当期純利益は+46%。

ネットを含む既存店売上高も前期比+3%。

会社予想も若干上回る、好調な決算だった。

2014年3月期の計画は、売上高+9%、当期純利益+6%。

ネット通販+5%、小売+9%なので、新規出店による売上増に力を入れる戦略。

店舗数の純増は2013年3月期の35に対して43となるようだ。

--------------------------------------------------------------------------------

購入時: 2013年3月期予想EPS 230円 x PER 10 = 株価2,350円

現在: 2014年3月期予想EPS 243円 x PER 17 = 株価4,090円

--------------------------------------------------------------------------------

100株を保有しているので、約17万円の含み益。

順当に売上も利益も伸びており、PERも上昇しているのでひとまず安心。

一方で若干気になるのが、ネット通販ではなく、

リアル店舗の新規出店に力を入れるという方針。

固定費がかさむ分が弱めの利益成長予想に現れている気がする。

それでも好景気を背景に、ファストファッションではない、

ユナイテッドアローズ商品の売れ行きが伸びることを期待。

ちなみに、私が2013年の2月にユナイテッドアローズ株を

購入した理由はコチラで説明しています。

私が参考にしている他の投資家さんのブログはこちら。

にほんブログ村

投資評価をしてみる。

2013年3月期実績は売上高は前期比+13%、当期純利益は+46%。

ネットを含む既存店売上高も前期比+3%。

会社予想も若干上回る、好調な決算だった。

2014年3月期の計画は、売上高+9%、当期純利益+6%。

ネット通販+5%、小売+9%なので、新規出店による売上増に力を入れる戦略。

店舗数の純増は2013年3月期の35に対して43となるようだ。

--------------------------------------------------------------------------------

購入時: 2013年3月期予想EPS 230円 x PER 10 = 株価2,350円

現在: 2014年3月期予想EPS 243円 x PER 17 = 株価4,090円

--------------------------------------------------------------------------------

100株を保有しているので、約17万円の含み益。

順当に売上も利益も伸びており、PERも上昇しているのでひとまず安心。

一方で若干気になるのが、ネット通販ではなく、

リアル店舗の新規出店に力を入れるという方針。

固定費がかさむ分が弱めの利益成長予想に現れている気がする。

それでも好景気を背景に、ファストファッションではない、

ユナイテッドアローズ商品の売れ行きが伸びることを期待。

ちなみに、私が2013年の2月にユナイテッドアローズ株を

購入した理由はコチラで説明しています。

にほんブログ村

2013年5月10日金曜日

過去最高の含み益 - 2013.05.10のポートフォリオ

2013年5月8日水曜日

GMOペイメントへの投資評価(2013年9月期 中間決算発表後)

日経平均終値は14,285円で、前日比+105円の続伸。

好調な米国市場の流れを引き継いだ。

保有株の中では、GMOペイメントが二日連続で二桁の株価上昇。

IRページを見てみたら、4月30日に中間決算を発表していた。

株を購入した2012年12月から時間も経ったので、投資評価をしてみることに。

--------------------------------------------------------------------------------

購入時: 今期予想EPS 67円 x PER 20 = 株価1,330円

現在: 今期予想EPS 67円 x PER 39 = 株価2,591円

--------------------------------------------------------------------------------

100株を保有しているので、約12万円の含み益。

もともとPER 20倍という高水準での投資なので多少の不安はあったが、

当初の期待通り、成長市場であるネット通販関連企業であり、堅調な中間決算であった。

純利益の20%成長という高い目標に掲げている会社であるが、

中間決算では進捗率が53%と順調であったことを受けて、

中長期での成長期待からPERが上昇しているものと考える。

確かにPERは高騰しているが、来期のEPSベースで考えるとPER 32倍、

二期先のEPSベースだとPER 26倍ということで、

あと3-5年安定した利益成長を見込めるのであれば、まだまだ株価の上昇余地はある。

むしろカカクコムと並んで、保有株の中で、長期成長に自信のある銘柄の上位だ。

ちなみに、GMOペイメント株を購入した際などの過去の記事はコチラ。

私が参考にしている他の投資家さんのブログはこちら。

にほんブログ村

好調な米国市場の流れを引き継いだ。

保有株の中では、GMOペイメントが二日連続で二桁の株価上昇。

IRページを見てみたら、4月30日に中間決算を発表していた。

株を購入した2012年12月から時間も経ったので、投資評価をしてみることに。

--------------------------------------------------------------------------------

購入時: 今期予想EPS 67円 x PER 20 = 株価1,330円

現在: 今期予想EPS 67円 x PER 39 = 株価2,591円

--------------------------------------------------------------------------------

100株を保有しているので、約12万円の含み益。

もともとPER 20倍という高水準での投資なので多少の不安はあったが、

当初の期待通り、成長市場であるネット通販関連企業であり、堅調な中間決算であった。

純利益の20%成長という高い目標に掲げている会社であるが、

中間決算では進捗率が53%と順調であったことを受けて、

中長期での成長期待からPERが上昇しているものと考える。

確かにPERは高騰しているが、来期のEPSベースで考えるとPER 32倍、

二期先のEPSベースだとPER 26倍ということで、

あと3-5年安定した利益成長を見込めるのであれば、まだまだ株価の上昇余地はある。

むしろカカクコムと並んで、保有株の中で、長期成長に自信のある銘柄の上位だ。

ちなみに、GMOペイメント株を購入した際などの過去の記事はコチラ。

私が参考にしている他の投資家さんのブログはこちら。

にほんブログ村

2013年5月7日火曜日

日経平均の大幅上昇に保有株も連動できたか

日経平均終値は14,180円、前日比+486円の大幅上昇。

大型連休明けの市場は、1ドル99円台まで円安が進んだことと、

雇用指数の改善による米国市場の株高を受けて、幅広い銘柄が買われた。

日経平均ほどでないにしろ、保有株も上昇するものが多かった。

GMOペイメントが+11%、ソフトウェア・サービスが+7%、

遠藤照明が+6%、ペーパーボーイが+3%など。

出遅れていた中小型株にも投資家の需要がでてきたか。

ただ、まだ決算前の銘柄が多いので、

EPSよりもPER上昇による株高の傾向が強く、

下がるときはすぐに下がってしまうだろう。

短期的な株価の動きに一喜一憂しない心構えをいつかは身につけたいものです。

私が参考にしている他の投資家さんのブログはこちら。

にほんブログ村

大型連休明けの市場は、1ドル99円台まで円安が進んだことと、

雇用指数の改善による米国市場の株高を受けて、幅広い銘柄が買われた。

日経平均ほどでないにしろ、保有株も上昇するものが多かった。

GMOペイメントが+11%、ソフトウェア・サービスが+7%、

遠藤照明が+6%、ペーパーボーイが+3%など。

出遅れていた中小型株にも投資家の需要がでてきたか。

ただ、まだ決算前の銘柄が多いので、

EPSよりもPER上昇による株高の傾向が強く、

下がるときはすぐに下がってしまうだろう。

短期的な株価の動きに一喜一憂しない心構えをいつかは身につけたいものです。

私が参考にしている他の投資家さんのブログはこちら。

にほんブログ村

2013年5月4日土曜日

読書感想 - 株でお金持ちになる!バフェットの教え

バフェットが好きなので、以前ご紹介をしたバフェットの銘柄選択術に続いて、読んでみた。

”選択術”がワークブックのような実践書に近かったのに対して、

こちらは投資に対するバフェットの姿勢・考え方を24章に分けて、

「複雑な投資より、単純な投資を」というようなキーワードから説明していくスタイル。

投資に対する自分の考えを構築する上では”選択術”の方がおおいに役立ったが、

ただ、どちらかというと読み物として面白い、という印象が強いので、

バフェット好きでなければあまりおススメはしない。

投資について学びたいだけであれば”選択術”を読んだほうが断然勉強になるだろう。

その他の読書感想の記事はコチラ。

株 中長期投資のカテゴリーで427サイト中6位になりました。

”選択術”がワークブックのような実践書に近かったのに対して、

こちらは投資に対するバフェットの姿勢・考え方を24章に分けて、

「複雑な投資より、単純な投資を」というようなキーワードから説明していくスタイル。

投資に対する自分の考えを構築する上では”選択術”の方がおおいに役立ったが、

”選択術”ではあまり触れられていなかった「ミスターマーケット」のような話もでてくるので、

一読の価値はある。

ただ、どちらかというと読み物として面白い、という印象が強いので、

バフェット好きでなければあまりおススメはしない。

投資について学びたいだけであれば”選択術”を読んだほうが断然勉強になるだろう。

![【送料無料】株でお金持ちになる!バフェットの教え [ ジェ-ムズ・パ-ドウ ]](https://lh3.googleusercontent.com/blogger_img_proxy/AEn0k_sY0MO8-zXue4vpWKI09pdYQ-HKsJ1omvjmD5kNR0gOyeAVdbDws_3Ht08hz4BwAfXoIy9gdaTTrh4hwsZKgCgqsyzNQ1tIyKW9Rn8v_9JeAaJ5BR3lVbKAIngMUI_aJdTHZLhF0sRoEIJG5zLQvL8GQKcc2JBD5P6qnoRLz3DkeXWO4DGIB0YTwjMVXXBJkhD7aMb1aVU9CY30Yaelmxw7Y5F5QuDds7hvgatkL0KRuU5fPe9CLpOYgQs0AYvGka882LehSOTRiNJIuu-3vaVwAqvdrlWwQigecpgiqPyrwhHCmvAVqIzmOjNcXvvcga79m4DEBV-Po0g4C-w=s0-d)

その他の読書感想の記事はコチラ。

株 中長期投資のカテゴリーで427サイト中6位になりました。

2013年5月2日木曜日

年初からの比較で日経平均をアウトパフォーム - 2013.05.02のポートフォリオ

日経平均終値は13,594円で、前日比-105円の続落。

為替も1ドル97円台を維持。

保有株も先週末とたいして変わらず、含み益は230万円を維持。

カカクコムとツクイの株価が上昇したが、REITとエス・エム・エスは弱含み。

2013年も気づけば4ヶ月が過ぎてしまった。

ふと思い立って、年初のポートフォリオと比較をしてみると、

元本が219万円、時価が296万円、含み益が77万円(+35%リターン)であった。

ちなみに、年初の日経平均終値は10,688円であったので、本日までで+27%の上昇。

単純比較はできないが、私のポートフォリオは、

年初に含み益+35%だったものが、本日までで+77%まで増加したので、

+31%のパフォーマンスと考えられる(1.77/1.35)。

日経平均をアウトパフォームしたと言えるかもしれない。

年初からの比較では、

REIT、カカクコム、エス・エム・エス、エイベックス、パラカ、ツクイが大きく上げた。

EPSよりはPERの上昇に起因しているので、

やはりアベノミクスによる株式市場活性化の恩恵を受けていると言えるだろう。

株 中長期投資のカテゴリーで427サイト中6位になりました。

2013年5月1日水曜日

持ち株の売却後に株価が上がるのはやはり悔しい

日経平均は13,799円で、前日比-61円の続落。

1ドルも97円台が続いている。

保有株に大きな動きはないが、

4月30日に中期決算を発表したFPGが大幅高。

前日比+700円(+16%)の5,000円まで株価上昇。

私がコチラの記事で書いたように持ち株であった100株を売却して、

利益確定をしたのは4,310円だったので、約7万円の機会損失とも考えられる。

正直悔しいですね、こういうのは、やっぱり。

悔しんでばかりでは意味がないので、

今後に活かせる部分がないかと決算資料に目を通してみる。

利益確定のときに目論んでいた通り、今回の中期決算でも通期の業績予想に変更はなかった。

かわりに、5月31日付けで、1:3の株式分割を実施するとのこと。

流動性が高まることからの株価上昇か。

(株式分割に関しての考察はコチラで触れています。)

分割があるなら、例えば、100株全部を一括で売らずに、

一部残すという選択肢もあったので、その部分は悔しい。

一方で、分割頼みの株高は続かないと思うので、

その意味では、4月での利益確定が正しかったかどうかわかるのは、

通期の業績がどこで着地するか次第か。

1ドルも97円台が続いている。

保有株に大きな動きはないが、

4月30日に中期決算を発表したFPGが大幅高。

前日比+700円(+16%)の5,000円まで株価上昇。

私がコチラの記事で書いたように持ち株であった100株を売却して、

利益確定をしたのは4,310円だったので、約7万円の機会損失とも考えられる。

正直悔しいですね、こういうのは、やっぱり。

悔しんでばかりでは意味がないので、

今後に活かせる部分がないかと決算資料に目を通してみる。

利益確定のときに目論んでいた通り、今回の中期決算でも通期の業績予想に変更はなかった。

かわりに、5月31日付けで、1:3の株式分割を実施するとのこと。

流動性が高まることからの株価上昇か。

(株式分割に関しての考察はコチラで触れています。)

分割があるなら、例えば、100株全部を一括で売らずに、

一部残すという選択肢もあったので、その部分は悔しい。

一方で、分割頼みの株高は続かないと思うので、

その意味では、4月での利益確定が正しかったかどうかわかるのは、

通期の業績がどこで着地するか次第か。

株 中長期投資のカテゴリーで427サイト中8位になりました。

登録:

投稿 (Atom)