1ドル97円台まで、為替も調整が進んだ。

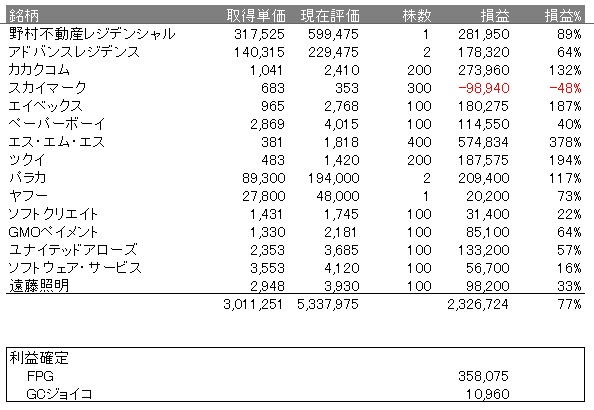

2013年3月期の決算を発表したエス・エム・エス(2175)の投資評価。

ちなみに、前回の投資評価はコチラ。

2013年3月に、1:200の株式分割を実施したので、過去にわたって調整。

エス・エム・エスはインターネットベースの医療・介護の人材紹介ビジネスを展開。

2012年2月に一株380円で400株購入。

--------------------------------------------------------------------------------

購入時: 今期予想EPS 47円 x PER 8 = 株価380円

現在: 今期予想EPS 66円 x PER 26 = 株価1,706円

--------------------------------------------------------------------------------

EPSの成長とPERの向上で大化けした株。

購入時の株価の約4.5倍。50万円超の含み益。

PERがここまで上がるとは予想しなかったが、

医療・介護とネットという成長分野に属する企業な上、

売上高も100億円程度なので、まだまだ成長余地はある。

今期ベースのPERは26倍だが、ROEから計算できる来期のEPSが90円とすると、

来期ベースのPERは19倍なのでそこまで割高でもない。

今後、3年、5年と、まだまだEPSの伸びる企業だと思うので、継続保有で株価上昇を期待したい。

株 中長期投資のカテゴリーで427サイト中8位になりました。

![【送料無料】ピーター・リンチの株で勝つ新版 [ ピーター・リンチ ]](https://lh3.googleusercontent.com/blogger_img_proxy/AEn0k_u7sth2Mll385BTohJ17epCiYfGxj6QT3bGxG0myUEwzyE6R5mq8oam7r7gEenCCTa4UKrRgccrVldwJAl7Eyp2t85kcoKiojxYc64NKIIvUFPbFg_XKwW0hLbjeqOw93GtOKRV3Cvr1VFs32b3PtEz8k11RwYyzaxt_TgOyMlKj_ki1mglK-0uHuooqJxQqafA2J2WbOeY8pwrrmv1wAypsfGw0DJcyNUORCvxUu8aqZ2cXRK331FNG7Eg-Z4jOjGGS-ITrJyzfXWyJDJVuOCBkY_3FMd5q4F9HqFPCyvTiNQGCwZv-yQDIpj13E7qRVp9kvAzpgGYLo9W-OU=s0-d)

![【送料無料】伝説のファンドマネージャーが実践する株の絶対法則 [ 林則行 ]](https://lh3.googleusercontent.com/blogger_img_proxy/AEn0k_vwlRJ-2NttWw-utAvVLziKdCxEWmeXVcHpd0l4OjsMmwJqLSfwfjUecNd6vZL9WvHiT3xBXts2c8CSr97MWmESJT8z8jI-tIMtGQeNjgmOqVFKt4Asv58tJrkX7_HJWWqEL0GBxLg1MqoT1lSla3wiZSeHa49b3agsXDDWCoVwDsvI6eAE9N2z-BfzluGmaQpcMD5IG44AR_CPGRPhsSbqbx3ye_yZFyqA6r5qkuZ_Goc_fCnvi185X7iZwVyWadueU_QSosV4AC-6kb5Ni3zhPKNYnQYFIdMq12cZ5Vfj7LGhdsg3ifKfoqJC6SB_g7n9opIhkzov-pjSdIjFRrX_vyl0B3Mr=s0-d)

![【送料無料】投資で一番大切な20の教え [ ハワード・マークス ]](https://lh3.googleusercontent.com/blogger_img_proxy/AEn0k_vlnrv_BtTKE5cFqg6GsqRFtxqwwKi5YK1JYWDdyapqCG8rjPUzQEymOcw_kgT0JPxVKb_TXX6lmqQgidejrIgsz83rOmAH_2luDYhxelP7PqMwA4pKUU_xuaWL0uxgT0N-m9DAKPzFQmWUehoOdLjOImwJNO7e39XagtfD3t9WofJbiqFhARJL7OSNvecYRZI3HPBi3UUWtj0s5FzddAbKgCZv2RZpt_ar4R6HBHLboAxRi8B1-TKQAFP3upnt1ItyoZw5WGUoIPzR4UMNDLQyXAin8wCLwy4RXLN4S7qXPp_jICnwb35XsQAlAnOw6MeYG9q63brExHd9_hF-w_9xjU7khUya=s0-d)